夢のマイホームに”無料”で出会える♪

平均年収以下の若年夫婦が

月々6万円台で注文住宅を建てた方法✨

旦那と結婚して早3年、

息子が生まれて、できれば家を建てたいけどなんせ旦那の年収は平均以下。

実際のうちは1LDKの賃貸12万円で激狭オンボロ・・

マイホームなんて絶対無理でしょ…おまけに貯金なしでした。

片付けても次の瞬間にはこの状態、イライラを通り越してもう諦めモード。

キッチンなんて2人じゃ絶対立てないし、

物があふれて料理の時間も無駄にかかるし…

このまま賃貸に住み続けるのが馬鹿らしくなりますよね!

こんな時一軒家だったら…と何度も思いました。

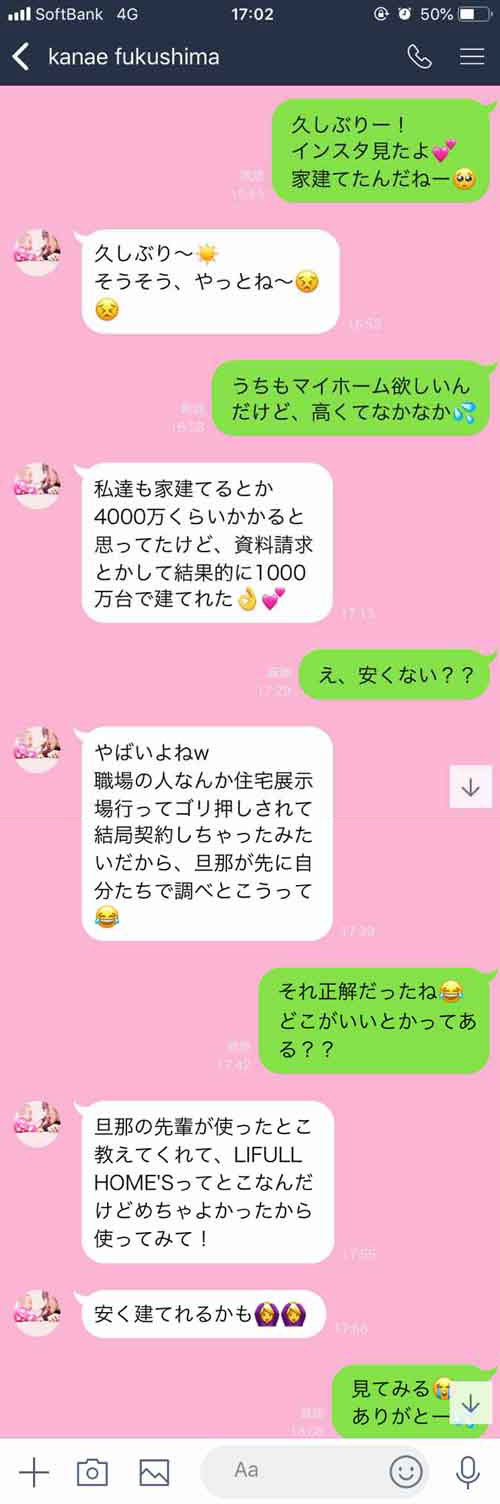

でも額が額だし、旦那の給料じゃ絶対に無理だと思っていた矢先、友人が家を建てたことを知りました。

その友人の旦那さんはそこまで高給取りではないので、気になってLINEで聞いてみることにしたら、「1000万円台で建てれたよ~」って…!!!

LIFULL HOME’S・・?資料請求・・?

ってか月々の支払額が6万円台!?

しかもよく聞けば建売じゃなくて、ローコストの注文住宅で1000万台で建てたんだそう!

ローコスト注文住宅とはなんぞや?

「ローコスト」というと、海外の安い材料を使ってたり、悪徳業者が絡んでたり…なんて正直言ってあまりいいイメージありませんよね。

でもよくよく調べてみると、企業努力によって諸々コストダウンに成功した住宅のことでした!

- 資材や木材は大量仕入れでコストダウン

- 予め材料をカットし工程日数を減らす

- 人件費削減

- 広告宣伝費の徹底的な削減

こういう努力があって、ローコスト注文住宅が建てられるんだそうです。

ということでさっそく友人に教えてもらった「LIFULL HOME’S」というサイトで、注文住宅の一括資料請求をしてみました!(旦那には内緒で♪)

この3つのステップでOK↓

①地域を選ぶ

②住宅メーカーを選ぶ

③要望を入力

私は住宅メーカーとか全然わからなかったので、全部にチェックを入れてみました!

私は住宅メーカーとか全然わからなかったので、全部にチェックを入れてみました!

友人が言ってたのは、1000万台が希望だとしても3000万くらいの家の資料を請求するのがポイントだそう。

私が結婚式をしたときもそうだったんですが、「まずは高いプランの見積もり」をもらっていらないものを消去法で選んでコストを落としていったんですよね(笑)

数日後、夢が膨らむようなワクワクする資料がたくさん届きましたー!!

これ全部無料です!!

実際に建てた人たちの体験談なども載ってて、かなり参考になりました!

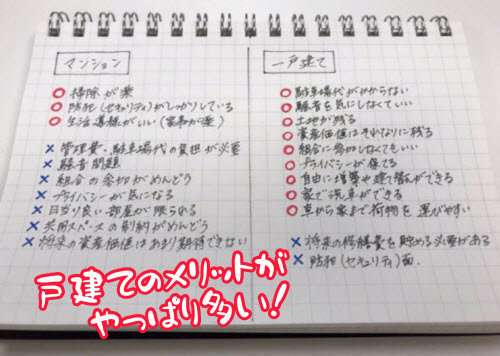

- 住宅展示場でメーカー側の宣伝を「受けるだけ」にならない!

- いい話ばかりに丸め込まれない!

- 余計(いらない)と思うオプションに敏感に反応できる!

ある程度資料を揃えて相場やデザインなど事前の知識がある状態で話すと、ちゃんと判断できますよね!

自分たちの中である程度「こういう感じ!」というのが頭にあるだけでも、全然違うと思います。

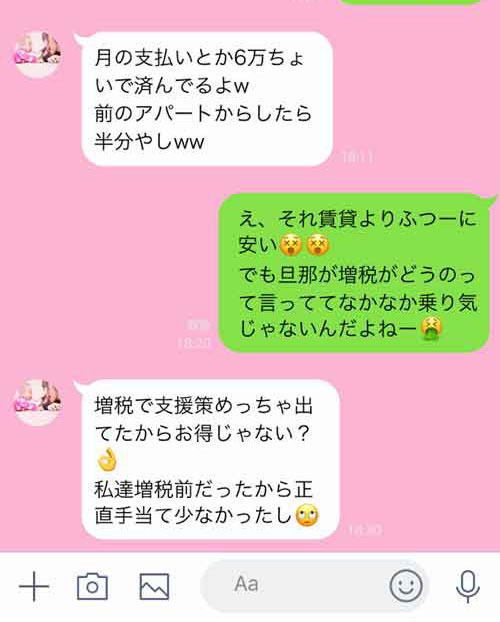

結果的に家賃12万円⇒月々6万円台へ!!

友人の話と届いた資料を元に、

旦那と家族会議を開きました。

現在は1LDKで家賃12万円なので、仮に住宅ローンの支払いが友人みたいに約6万円で収まるとすると…

月々6万円台※も貯金に回せる!!

それを20年続けると1440万円!!

※今までの家賃12万ー住宅ローンの支払い6万台=差額約6万円

※今までの家賃12万ー住宅ローンの支払い6万台=差額約6万円

これだけ余裕があると子供が大学に通うことになっても、安心感が全然違いますよね!!

賃貸ならば、いずれ働けなくなる定年後に向けて老後も家賃を払い続けられるだけの貯蓄を準備しておかないといけません。

ゆとりある老後を過ごすには、夫婦で3000万円必要と言われていますが、これはあくまで生活費であって家賃などの住居費は含まれてないんです。

仮に定年後25年生きたとして家賃8万円だと、3000万円とは別に家賃代2400万円※が最低必要となる計算に…

※家賃8万×12ヶ月×25年

つまり家を建てるときに初期費用はかかりますが、長く住むことを考えれば賃貸よりもずっとお得!

老後の住居費にかかる負担や精神的負担も、かなり軽くなるのは間違いないですよね。

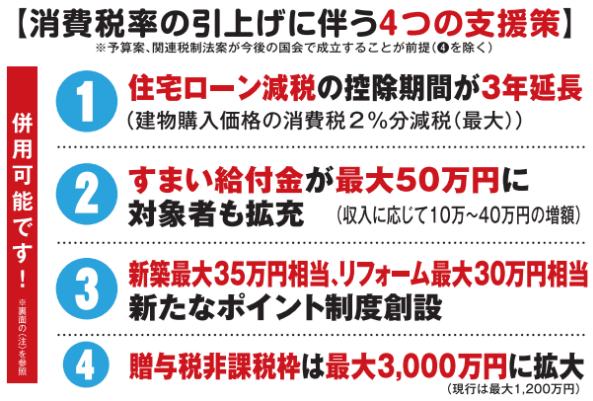

旦那が懸念していた増税の件も、友人の言っていたように支援策がかなり手厚くなっていました。

参考資料:国土交通省HPより引用

参考資料:国土交通省HPより引用

消費税が2%増えた分で支払うお金は、住宅ローン減税として還元されるんです!

実質150万円以上還元される人がほとんどなので、何も知らずに家を諦めていると150万円以上も損しちゃう。。。

でもこれが適用されるのは、

2021年12月31日までの入居の人のみ!

家を建てるのには1年ほどかかると考えたら、

今がチャンス!!

そして家を建てた後にもらえる給付金、友人は増税前で30万だったそうなんですが、増税後は50万円まで拡大!

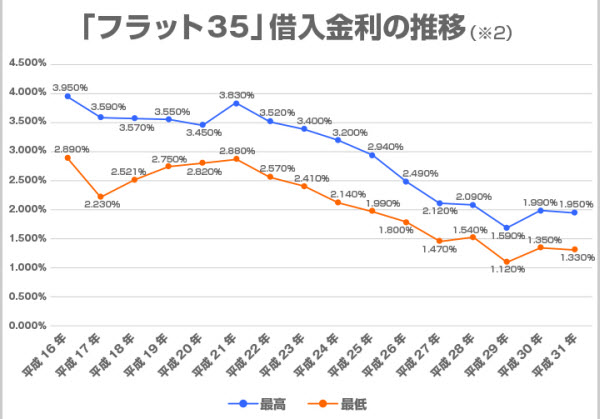

支援策も多いし、今は異次元の低金利時代。

15年前から約2%も下がっています。

2%なんてそんな変わらなくない?

と思っている方、要注意!

今買いたいと悩んでいる家は、人生で一番大きな買い物ですよね!

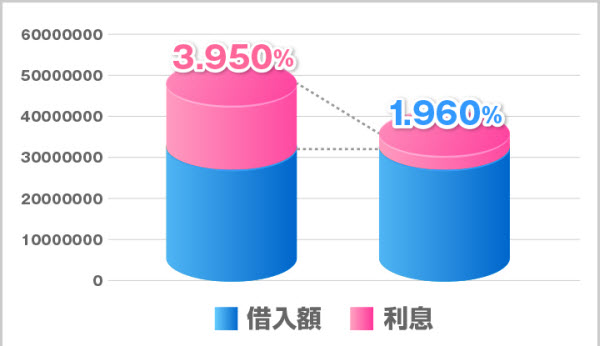

たかが2%、でも返済額にはここまで差が出てしまいます↓

例えば2500万円の30年ローンで金利が1%上がったとすると、支払いは432万円も増えてしまう計算に。(金利1%→2%計算)凄い違いですよね。

消費税が上がっても支援策が拡大されているから、痛い目に合うのは賃貸に住み続ける方。

結果的にはうちも月々6万円台の支払いで、マイホームに住めています♪

「検討しているだけだし…」

「まだ全然貯金がないし…」

という方も、まずはぜひカタログ請求をしてみてください!

LIFULL HOME’Sの一括資料請求なら、住宅展示場を何件も回ってパンフレットを手に入れるよりも簡単なのでおススメですよ♪

おかげで、私はイメージが膨らんでずっと迷っていた決断ができました!

(何より知識がある程度あったから、メーカーの言いなりにならずに済んで安く建てれた!)

あなたも貯金しながら、

憧れの注文住宅を建ててみませんか?

参考になった体験談

私はローコスト住宅で家を建ててから10年経ちますが、まだどこも修繕などはしていません。ローコスト住宅というと「粗悪」なんてイメージを持たれる方がいらっしゃいますが、何ら通常の住宅と変わりません。それなら高い建売を購入するより、自分の思い通りの家を建てれるローコスト住宅の方がいいですよね。(公務員男性/51歳)

自分が注文住宅を建てたのには訳があります。それは一人息子に新築をプレゼントしたいということです。例えば今4000万円の豪邸を建てるよりも、2000万円のローコストで建てて、息子が結婚して孫が生まれたら、残りの2000万円で新築注文住宅を建ててあげた方がはるかにいいのでは?と思ったからです。(自営業男性/32歳)

恥ずかしながら、主人の年収は250万円ほどで平均以下です。マイホームなんて夢のまた夢と思って考えもしていませんでしたが、主人の知り合いからローコスト注文住宅の話を聞いて「もしかしたら?」と希望が持てたのが始まりでした。2人の子供がいるので、月々の支払いが懸念点でした。建てた今は賃貸の時よりも4万円も安く、もっと早くに建てればよかったと思うばかりです。(主婦/37歳)

息子が生まれる前にと思い住宅展示場に行ってみた時、メーカーさんのあまりの熱量に驚きました。このまま契約します!と思わず言ってしまいそうな話術で(笑)どのメーカーさんも「今こういうオプションも付ける人が多いですよ~」とか、明らかに4000万円越えの家…無理でしょう(笑)そこで知ったのがライフルの一括資料請求でした。「えー、そうなんだ!」とこれは住宅展示場に行く前に見るべきだったね、と旦那と話しました。結局ローコスト注文住宅で建てることにして、前の払っていた家賃よりも月の支払いが安くなりました!勢いで契約は禁物(笑)しっかりと自分たちで考えてから、です!(パート女性/29歳)

損することはありません!

- 資料請求は全て無料!

- 大手サイトだから安心!

- 雑誌レベルのカタログで見やすい!

- 優良ハウスメーカーのカタログ掲載!

- 理想に合ったカタログが見つかる!

※1今までの家賃12万ー住宅ローンの支払い6万台=差額約6万円

※2家賃8万×12ヶ月×25年※土地代は含みません