生後4か月の息子を寝かしつけた後、 ソファでくつろぎながらSNSを見ていた時のこと。

フォロー中のママインフルエンサーが、こんな投稿をしているのを発見。

500万円も?!子どもってそんなにお金かかるの?!

たしか2020年から、大学や私立高校って無償化になるんじゃなかったっけ…

次の日。ママ友同士のランチ会で集まったので、思い切ってみんなに聞いてみることに!

やっぱりみんな、子ども貯金してました。。(泣)

ママ友A

ママ友A

ママ友B

ママ友B

ママ友C

ママ友C

正直に告白します。

私、こどもの将来の事そこまでちゃんと考えてませんでした…。

親として、恥ずかしい。。

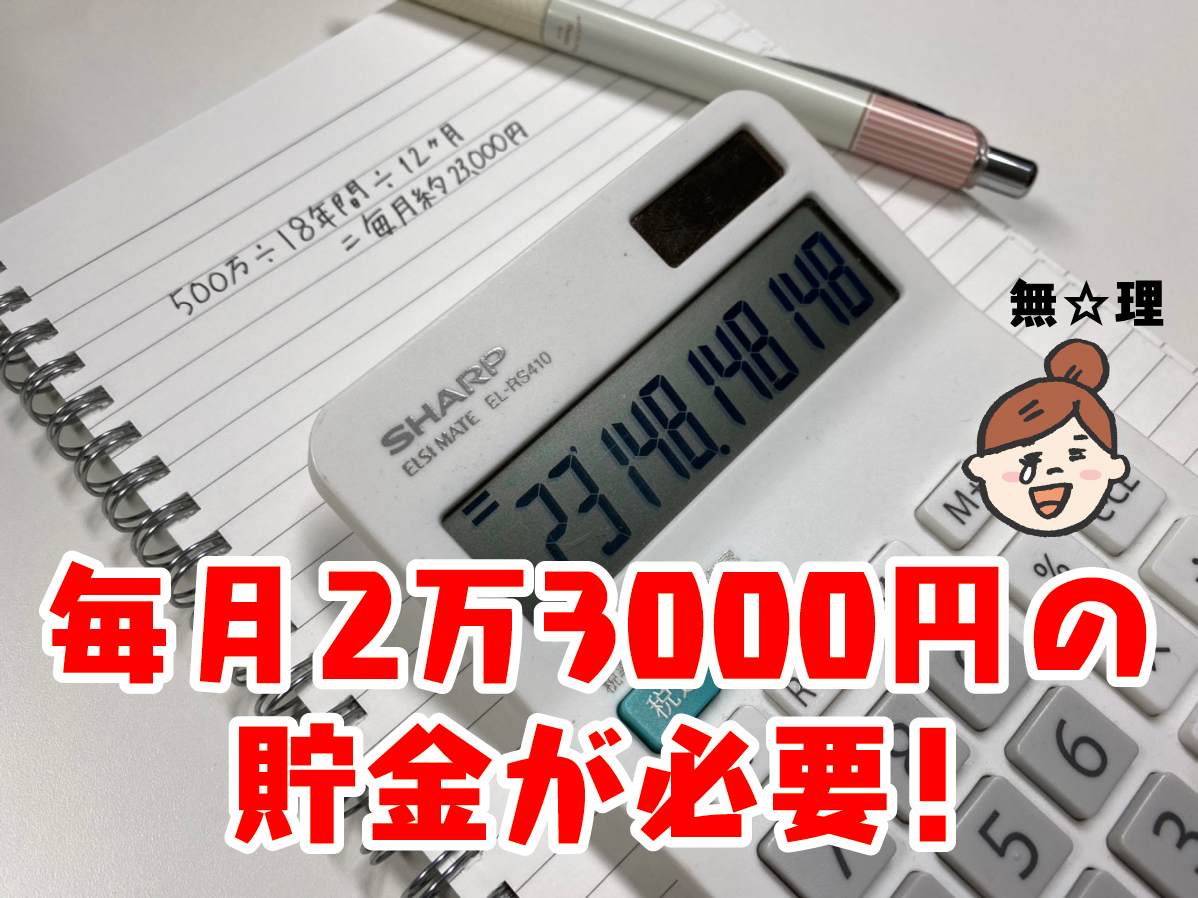

どうやら、幼稚園から高校を卒業するまでの18年間で、「子ども1人あたり最低500万程度」は必要になるみたいです。

ざっと計算してみると、、、

しかしこれは、運よく子どもが全て公立に通えた場合に必要な金額。

「私立だけど行きたい学校がある」

「習い事を始めたい」

「海外に留学したい」

このような子どもの望みを叶えてあげるには、さらに余裕をもって800万は貯めておいた方が良いのだそうです。。

子どもは2人欲しいって考えてた私…

そうなると毎月約7,4万円も貯金しなきゃならない!

(800万÷18年間÷12ヶ月=3,70.370.370…×2人分)

わが子の将来のために貯金してあげたいけど、わが家の家計状況じゃ正直キビシイ!!

宝くじ当たらないかな…(切実)

この際、株やFXをはじめるべきなのでしょうか?

だけど、お金が増える確証はないし、ギャンブル性の高いものは正直怖くて手が出せません…どうしよう。

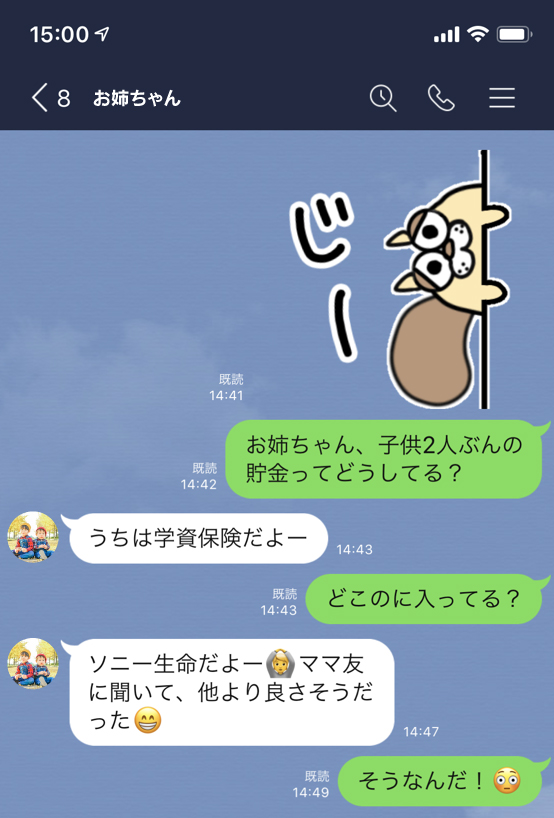

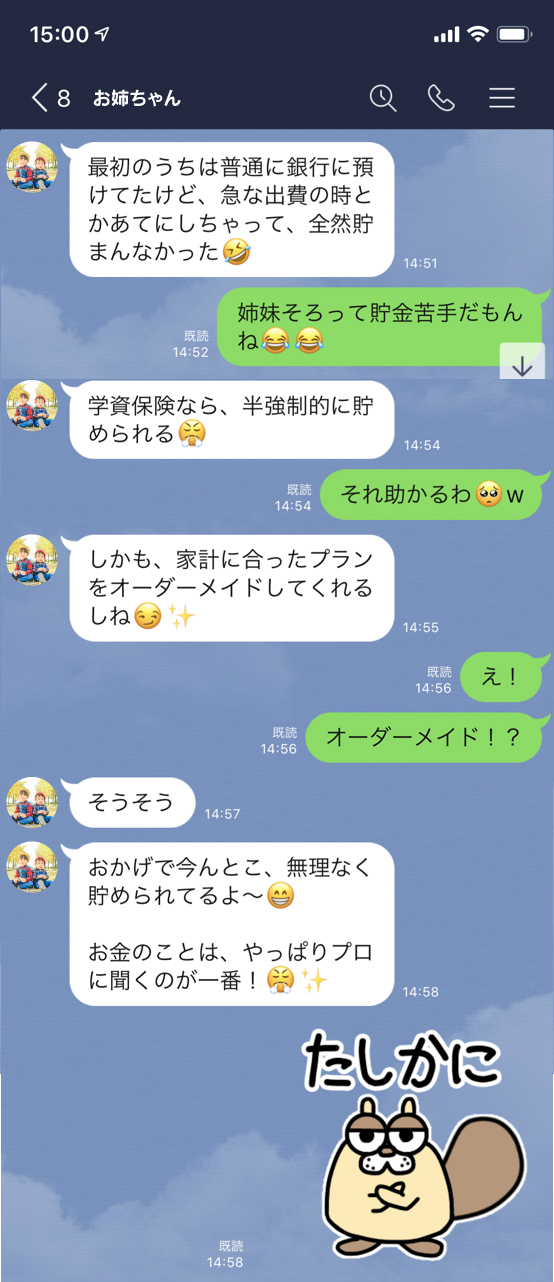

とうとう煮詰まってしまい、子どもが2人いるお姉ちゃんに相談してみました。

お姉ちゃんは、子どもの将来に「ソニー生命の学資保険」で備えていました。

-PR-

学資保険とは?

決められた保険料を預けると、満期時に満期保険金が受け取れる、「子供の教育資金」に備えるための保険です。

実はお姉ちゃんも、私と同じように、子どもの教育資金に悩んだ時期があったのだそうです。

なんでもソニー生命の学資保険は、

たまひよ赤ちゃんグッズ大賞2019

「学資保険部門」で第1位

マザーズセレクション大賞

などを受賞していて、契約件数は147万件を突破しているのだそう。

人気の秘密は、返戻率(返戻率)の高さ!!

返戻率(へんれいりつ)とは?

預けた保険料に対し、満期時に受け取れる「満期保険金+お祝い金」の割合のこと。

ソニー生命は、他社の学資保険と比べても、圧倒的に返戻率が高いみたいなんです!

\ソニー生命の返戻率は圧倒的!!/

| 保険会社 | 返戻率 |

| ソニー生命 | 102.6~106.3% |

| フコク生命 | 約105% |

| JA共済 | 101.0~104.2% |

| 住友生命 | 100.5~104.9% |

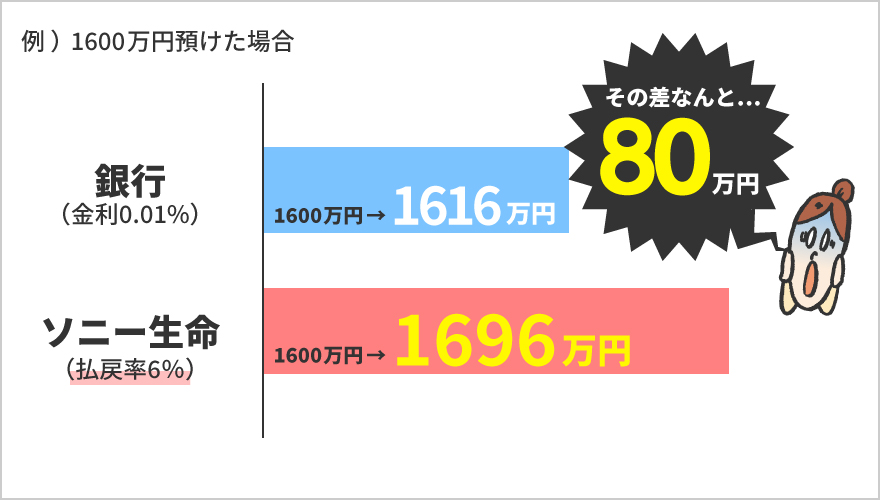

「貯金」と言えば銀行、というイメージはいまだに根強いものですが、

子ども2人の将来のために1,600万を預けるとしても、、

預け先が違うだけで、ナント80万円も差がついてしまうのです!!

預ける金額は同じなのに…衝撃的じゃないですか?

しかも学資保険って、1度預けはじめたら、あとは基本的にほったらかしで大丈夫みたい。

それでも満期になれば、お金が増えて返ってくるかも!!

…なんて、素晴らしすぎるシステムですよね(嬉泣)

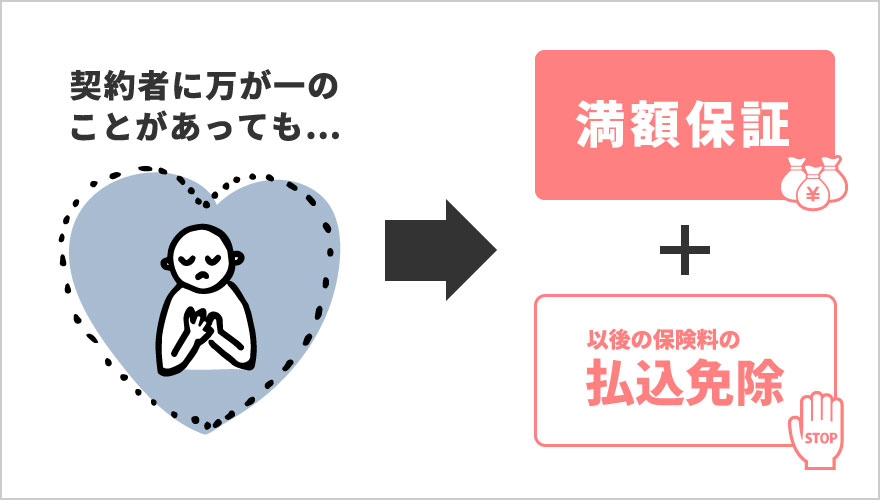

さらに嬉しいのは、

契約者に万が一のことがあった場合は、

保険料の払い込みが免除になるうえ、満期になれば学資金を満額受け取る事ができるんです!!

ここまでの手厚い保障は、ソニー生命学資保険の大きな魅力だと思います。

(保険料控除の対象になるので、所得税や住民税の負担も少し軽くなるようですし。)

これ、入らない理由が見当たらないような…(笑)

ちなみにソニー生命の学資保険は、受け取りたいタイミングを3つから選べますよ。

…ですが、

お金の知識が浅い私は、どれを選べばいいのか全く分かりません…(泣)

でも大丈夫!

ソニー生命なら、

無料相談ができます!!

プロのプランナーさんが、ご家庭に合ったプランを無料でオーダーメイドしてくれます♪

- いくら準備しておけば良いのか

- 受け取るタイミング

- 支払い方法

などなど、家庭ごとの収支のバランスやライフイベントから、とことん丁寧にプランニングしてくれますよ。

今なら無料相談と同時に、豪華キャンペーンにも自動申込みできるみたい!

どれもこれも憧れの家電たち…♡

このキャンペーン、3月31日までの期間限定みたいなので、気になる方は早めの申込みがオススメです!

-PR-

それから、自分で調べていた中で分かったことがあるんです。。

学資保険を検討するなら、絶対に早めがオススメ!!

なぜなら、2018年ごろから元本割れする保険会社が増えてきているから。

(日本はマイナス金利時代まっただ中…)

元本割れ(がんぽんわれ)とは?

満期保険金が、預けた保険料より下回ってしまうこと。

そんな中でも、返戻率の高さをキープしているのが、ソニー生命です!

な・ん・で・す・が!

この高利率がいつまでも続くとは限りません。。

最悪の場合、商品自体が売り止めになってしまう可能性も…。

さらに付け加えると、子どもが小さい時ほど学資保険はオトクです!

(おまけに支払いは年払いに設定する!)

このほかにもソニー生命には、個人年金保険や医療保険など、たくさんの種類の保険がありました♪

最初は保険にまったく興味のなかった旦那も、いまでは私の横でちゃっかり「個人年金保険」を調べ始めてます…(笑)

学資保険だけでなく、わが家はまるごとソニー生命さんにお世話になりそうです!

-PR-

え、普通に貯金じゃダメなの?

子供が18歳まで何事もなく貯金できれば問題ないと思う。

でも、もし1年後に夫が死んでしまったら?事故で重い障害が残ったら?

それ以降は奥さん1人で毎月貯金しなければならない。

契約者を夫にしていれば、それ以降の保険料は支払わずに済むし、満期になれば満額受け取れる。

そこをどう考えるかですね。

他社の学資入ってますが、こっちにすれば良かった…

強引に加入を薦められたり、電話が何回もかかってきたりしそう…(笑)

私自身も心配していましたが、勧誘は一切なかったですよ~

妊娠中に入るのおすすめ。早い方が満期の額増えるし。実際に出産したあとは育児と寝不足で保険どころではない。

新卒のときの生保レディの猛アタックがトラウマwでもこないだパート先のおばちゃんが学資満期になったらしくて、担当の人に「これで子育てが1つ完了しましたね」と言われてめっちゃ感動したって言ってた。それ聞いて保険のイメージ変わった。

WEB申込み後って、どんな流れでしたか?

申込みをした次の日くらいに担当の方から電話がかかってきました。面談場所は自宅近くのカフェを指定。面談は合計3回。所要時間は1回あたり2時間弱くらいだったかと。担当は優しそうな女性の方で、説明も分かりやすく、こちらの要望などもしっかり聞いてもらえました。無料相談でここまで対応してくれるのは、正直スゴイと思います。

旦那がすぐ貯金あてにしてくるから、学資保険助かってる(笑)